シリアスな退店理由

戦略的か否かはともかく、退店の個々の事情を見ていくと店舗の抱える問題が浮き彫りになる。

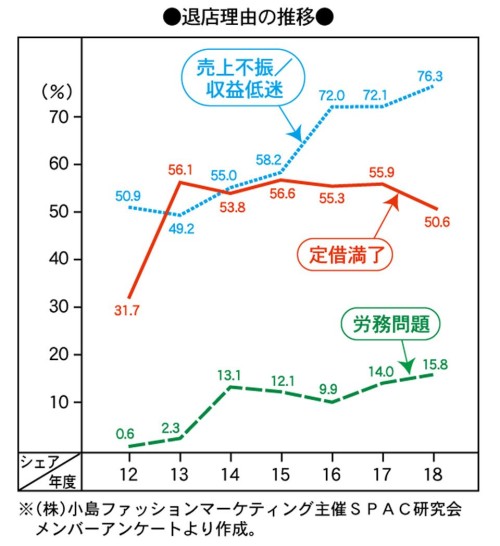

退店理由の大半は昔も今も「販売不振/収益低迷」であることに変わりはないが、14年以降、爪先上がりに上昇しているのはリーマンショック直後の様相とそっくりだ。違うのはリーマンの時は2年で回復したのに今回は5年目になっても増え続けていることで、景気ではなく店舗からECへの消費の移動が背景と思われる。

テナントチェーンの苦悩をうかがわせるのが、12年以降は「販売不振/収益低迷」と並んで退店理由の過半を占める「定借満了」だ。11年ごろまでは退店理由の15〜24%を占めるに過ぎなかったことを思えば、館(デベロッパー)側の追い出しは年々露骨になっている。実際、「定借満了」退店の3分の1は「販売不振/収益低迷」でないのに退店を強いられており、売上げの伸び悩みに加えてイメージやゾーニングの都合で追い出されることも少なくないようだ。

追い出されたり撤退したりするチェーンの一方で、その後の空き区画に出店するチェーンも多い。新規開発や増床が限られることもあって空き区画出店比率は年々上昇しており、12年以降は過半になり、17年以降は6割を超えている。空き区画出店はかつてほど家賃条件の優遇はなくなったが、最低保障売上げを低く抑えたり内装を居抜きで受け継ぐなどのメリットがある。

まだ多数派ではないが14年以来、跳ね上がってきたのが「販売員確保など労務問題」で、17年、18年と急増している。有り体にいえば『販売員が確保できず営業継続が困難になった』ケースで、18年は16%に迫っている。『販売員を確保できないので出店を諦める』というケースも車立地の郊外SCや僻地のアウトレットモールでは、もはや珍しいことではなくなっている。

外国人留学生頼りのコンビニやフードサービスに比べれば、まだ深刻ではないといっても時給の高騰はハイピッチで(4〜6月の三大都市圏アパレル販売パート&バイト平均時給は1003円と大台に乗った)、『ブランドイメージにあった容姿の日本人』などと高望みしていては店が開けられなくなるのも時間の問題だ。

引くも地獄の撤退戦

00年に導入された定期借家契約では差し入れ保証金が基本家賃の10カ月分程度の敷金に軽減された一方で実質家賃は売上対比で4ポイント前後上乗せされ、定借満了後の営業継続が担保されなくなって店舗は資産から“利用権”に変質したが、テナントチェーンがその変質を理解して出店戦略に反映したかは大いに疑問がある。いまだ“資産”と勘違いしているチェーンもあるが、定借店舗は損益を割ったら資産どころか負債でしかなくなる。

売れない店は定借期間満了とともに追い出されるし、売上不振で定借期間満了を待てず逃げ出せば、除却損や現状回復費用に加えて「敷金の全額没収」「残存期間の最低保証家賃全額徴収」など多額のペナルティまで要求されるケースもある。定借期間が3〜4年と短いターミナル施設ではペナルティ条項がある契約は半分程度だが、定借期間が5〜6年と長い郊外SCでは85%もの比率でペナルティ条項が適用されており、定借期間が8〜15年と長い米国では「残存期間の最低保証家賃全額徴収」が通例だ。定借期間内退店は退店の3分の1強に上昇しており、泣き面に蜂の損失に青ざめたチェーンも少なくないと思われる。

普通借家契約だった前世紀ならともかく、定期借家契約店舗が大半(テナント出店のほぼ97%)を占める今日では店舗の資産価値は二束三文で、営業期間中にこつこつと積み上げた儲けなど退店損失で吹き飛んでしまう。赤字店舗は早々に処分するしかないが、損失に耐えられる資金がないと撤退もままならないのが現実だ。PLだけでなくBSとキャッシュフローを両にらみして計画的に撤退しないと、損益は改善してもキャッシュフローが綱渡りになりかねない。

ECを拡大して損益とキャッシュフローを改善しながら計画的に店舗網を整理撤収していくのはアパレルチェーンのみならず、ECがメジャー化するマーケットでのチェーンストアの宿命だ。ECが主役となる今後を見据えて店舗網を撤収していくシナリオが経営計画の基軸とならざるを得ず、遅れをとれば不良資産を抱えて身動きがとれなくなる。もはや“杞憂”ではないという現実を直視すべきであろう。